卓创资讯:供需博弈 近期华北玉米涨幅或有限

- 新闻

- 2024-11-01 13:09:06

- 355

卓创资讯玉米及深加工产业链高级分析师张文萍

【导语】9月份开始,随着华北地区新季玉米上市量增加,叠加陈粮供应市场,粮源充足,玉米价格承压下调。9月底玉米价格跌至阶段性低位,农户惜售情绪加重,市场粮源供应收紧,需求小幅提升,玉米价格小幅反弹。11月中旬前农户售粮积极性或难有明显提升,供应面或继续对华北玉米价格形成支撑,下游需求提升空间有限,预计玉米价格或继续窄幅上涨。

9月份至今华北地区玉米价格先跌后涨再跌

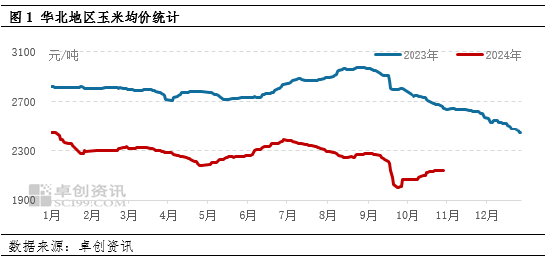

9月份随着新季玉米上市量增加,华北地区玉米价格逐步下跌,且跌幅超预期,9月26日华北地区玉米均价跌至2000元/吨,较9月初跌幅达12.21%,多数地区水分15%以内的新季玉米粒收购价格跌至0.90元/斤左右,价格远低于农户心理预期。同时随着华北地区收购进度提升,基层农户惜售心理逐步加强,玉米供应减少,支撑玉米价格反弹,截至10月24日,华北地区玉米均价为2143.57元/吨,较9月26日涨143.57元/吨,累计涨幅7.18%。25日至今,随市场供应恢复,玉米价格窄幅回落。

农户惜售情绪延续 市场粮源相对偏紧

据卓创资讯调研了解,华北地区新季玉米上市以来,多数地区农户售粮量不足去年同期的50%,少数地区不足去年同期的30%,主要原因在于,9月下旬玉米价格跌破农户心理预期,农户惜售心理加强。另外,华北地区玉米播种期受干旱影响,多数地区玉米播种期延长,而生产期部分地区降水多,影响玉米生长进度。双重因素影响下,华北地区玉米集中收割期较往年延长,对于9月底玉米收割的地区来说,基层农户的售粮积极性更低。

10月份华北多数地区处于农忙期,同时玉米价格持续反弹,农户惜售情绪延续,基层玉米购销少,而贸易环节库存量相对有限,受价格持续上涨影响,贸易商出货不积极,因此玉米有效供应持续偏紧。据卓创资讯调研了解,按往年售粮习惯来看,少数地区将于11月中旬开始出售水分在20%以上的潮粮,多数地区农户将于11月底或12月上旬陆续开始售粮。尽管25日开始,华北部分地区农户售粮积极性略有提升,但低价成交量极为有限,农户整体售粮积极性依旧偏低,短期内玉米供应或难有明显提升。

下游需求逐步提升 玉米采购量略增

随着新季玉米上市量增加,玉米价格回落,玉米深加工企业成本进一步下降,尽管10月份玉米价格反弹,但涨幅不及玉米淀粉价格涨幅,玉米淀粉深加工企业盈利情况进一步提升。9月份玉米淀粉加工利润盈利为10.61元/吨,较8月份增加49.50元/吨,截至10月24日,玉米淀粉行业平均加工盈利达到123.77元/吨,开工率提升至63.78%,较9月底提升2.85个百分点。企业开工率提升,目前企业维持滚动补库,对玉米的采购量也小幅增加。

饲用方面,随着饲料企业玉米库存逐步被消化,且玉米价格跌至价低水平,10月份开始饲料企业玉米采购积极性提升,采购量增加。因华北地区新季玉米在毒素方面明显优于去年的陈玉米,多数企业以采购新玉米为主。但鉴于新季玉米上市时间较短,市场干粮供应较少,多数企业玉米到货量相对有限,企业玉米采购以滚动补库为主。

因华北地区以自然干玉米交易为主,短期内玉米难以降至水分14%左右,因此将在一定程度上限制企业建立库存,企业采购量或难有明显提升。但随着深加工企业开工率提升,饲料企业采购量增加,玉米需求仍有一定提升空间。

11月中旬前玉米价格或继续窄幅上涨

11月中旬前,华北地区基层农户售粮积极性或难有提升,玉米有效供应继续偏紧;同时下游企业采购量或小幅提升,供需均在一定程度上利好玉米价格。但目前市场新粮潜在供应空间尚大,且华北玉米与东北玉米价格的价差即将达到顺价范围,均在一定程度上限制华北玉米价格上涨。因此,在供需面的支撑下,11月中旬前华北地区玉米价格或继续上涨,但涨幅有限。

发表评论